.svg)

Le bouquin Père riche, père pauvre de Robert T. Kiyosaki et Sharon Lechter est un best-seller incontournable sur l’éducation financière et l’investissement. Ce livre a inspiré de nombreux coachs en motivation et a eu un impact significatif sur le développement personnel des lecteurs. Il met en lumière les différences entre l’état d’esprit des riches et celui des personnes qui restent coincées dans la rat race.

L’auteur partage son expérience personnelle à travers les enseignements de ses “deux pères” : son père biologique, qui suit un chemin traditionnel de travail et d’épargne, et le père de son ami, qui lui apprend les règles de l’argent et de l’investissement. Aujourd’hui, ces leçons restent plus que jamais pertinentes et applicables dans un monde où la sécurité financière repose de plus en plus sur la prise d’initiatives personnelles.

Les principes de base

L’une des idées fondamentales du livre est que l’argent est une forme de pouvoir, mais que l’éducation financière est encore plus puissante. Comprendre comment fonctionne l’argent permet d’en avoir le contrôle et de créer des opportunités de richesse. La classe moyenne se concentre souvent sur l'épargne et le travail pour un salaire, contrairement aux riches qui comprennent comment faire travailler l'argent pour eux.

Quelques enseignements clés :

- L’argent va et vient, mais si vous maîtrisez son fonctionnement, vous pouvez toujours rebondir.

- Les impôts sont plus élevés pour les revenus salariaux que pour ceux issus d’investissements.

- Ceux qui comprennent les règles fiscales et d’investissement peuvent optimiser leurs finances et générer davantage de richesse.

- L’indépendance financière ne dépend pas uniquement de la quantité d’argent gagnée, mais de la capacité à le faire fructifier intelligemment.

- Le vrai risque ne vient pas des investissements, mais du manque de connaissance et de préparation.

La plupart des gens perçoivent l'argent comme quelque chose à gagner et à épargner, sans comprendre les mécanismes financiers qui pourraient leur permettre de devenir riches.

Chaque fois que l'on hésite à agir ou à investir en période de crise, cela peut influencer significativement la réussite financière. La plupart des individus ne remettent pas en question leurs habitudes financières, ce qui limite leur potentiel de croissance économique.

Éliminer les dettes et les dépenses inutiles

Selon Robert Kiyosaki, l’une des premières étapes pour atteindre l’indépendance financière est d’éliminer les dettes et les dépenses inutiles. Cela commence par un bilan honnête de vos finances personnelles. Identifiez toutes les dépenses qui ne sont pas essentielles et cherchez des moyens de les réduire ou de les éliminer.

Par exemple, annulez les abonnements que vous n’utilisez pas, réduisez les sorties coûteuses et évitez les achats impulsifs. Concentrez-vous sur les dépenses qui génèrent des revenus ou qui sont nécessaires pour votre bien-être et votre développement personnel. En réduisant les dettes et les dépenses superflues, vous libérez des ressources financières que vous pouvez réinvestir intelligemment pour générer des revenus passifs.

Développer son intelligence financière

Robert Kiyosaki insiste sur l’importance d’acquérir une intelligence financière solide, qui repose sur quatre piliers essentiels :

- La comptabilité : Comprendre comment fonctionne l’argent, savoir lire un bilan et un compte de résultat, et gérer ses finances personnelles comme une entreprise.

- L’investissement : Identifier les opportunités et savoir où placer son argent pour le faire fructifier. Apprendre à évaluer les risques et les rendements potentiels.

- Les marchés financiers : Apprendre à détecter les tendances et les cycles économiques, anticiper les fluctuations et agir en conséquence.

- Le cadre légal et fiscal : Maîtriser les lois fiscales pour optimiser ses finances, éviter les pièges administratifs et maximiser ses profits de manière légale.

Il est crucial de se renseigner sur chaque sujet financier pour éviter les erreurs courantes.

L’auteur rappelle également que l’éducation financière est un apprentissage continu. Il faut savoir être curieux, tester, apprendre de ses erreurs et s’entourer des bonnes personnes pour progresser. Il est important de rechercher des informations pertinentes et de ne pas se contenter des premières pages des résultats de recherche.

Stratégies pour atteindre la richesse

Pour atteindre la liberté financière, il faut adopter des stratégies claires et efficaces. Tous peuvent adopter ces stratégies pour améliorer leur situation financière. Voici quelques principes issus du livre :

- Investir dans l’éducation : Se former, lire des livres, suivre des formations et échanger avec des investisseurs expérimentés. Le savoir est la clé de la réussite financière.

- Acquérir des actifs générateurs de revenus : Investir dans l’immobilier locatif, les actions, obligations, cryptomonnaies, entreprises et autres sources de revenus passifs.

- Générer des revenus passifs : Trouver des moyens pour que l’argent travaille à votre place, par exemple en automatisant des investissements ou en développant un business en ligne.

- Optimiser la gestion de ses finances : Réduire les dépenses inutiles, éviter le surendettement et réinvestir intelligemment ses gains.

- Faire preuve de courage et de résilience : Accepter l’échec comme une leçon et persévérer malgré les obstacles rencontrés.

Détecter les bonnes opportunités

Robert Kiyosaki souligne l’importance de détecter les bonnes opportunités d’investissement. Cela nécessite de faire des recherches approfondies, de se renseigner et de prendre des décisions éclairées. Ne vous laissez pas emporter par les émotions ou les tendances du moment. Prenez le temps d’analyser chaque opportunité, en évaluant les risques et les rendements potentiels. Consultez des experts, lisez des livres sur l’investissement et suivez des formations pour améliorer vos compétences.

En développant une compréhension approfondie des marchés financiers et des différentes options d’investissement, vous serez mieux équipé pour identifier les opportunités qui correspondent à vos objectifs financiers et à votre tolérance au risque.

Financer des passifs de manière intelligente

Kiyosaki explique que les riches utilisent leurs actifs pour financer leurs passifs. Autrement dit, au lieu de payer une voiture ou une maison avec leur salaire, ils génèrent des revenus passifs qui couvrent ces dépenses.

- Acheter des actifs avant de s’endetter : Par exemple, acquérir un bien immobilier locatif avant d’acheter une voiture de luxe, afin que le revenu généré par l’actif paie les mensualités.

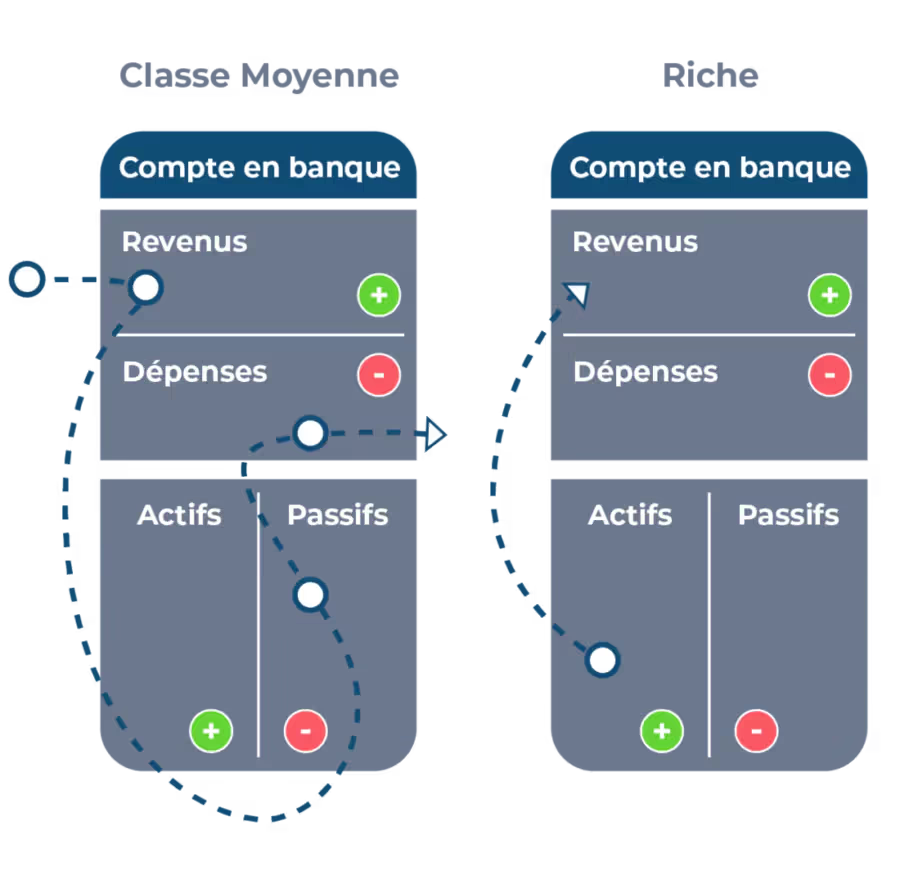

- Comprendre la différence entre actifs et passifs : Un passif prend de l’argent dans votre poche (crédits, dettes), alors qu’un actif vous en rapporte.

- Utiliser l’effet de levier financier : Investir avec des crédits intelligents permet d’accélérer l’accumulation d’actifs et d’augmenter son patrimoine plus rapidement.

- Développer des sources de revenus diversifiées : Ne pas dépendre d’une seule source de revenus réduit le risque financier et permet une meilleure stabilité économique.

Il est crucial de se renseigner sur chaque sujet financier avant de prendre des décisions importantes, afin d'éviter les erreurs courantes et d'investir judicieusement.

Analyse Critique

"Père Riche, Père Pauvre" est un livre qui a le mérite de remettre en question de nombreux présupposés sur l'argent et la réussite.

C'est une lecture provocante et inspirante qui pousse à réfléchir différemment à son rapport à l'argent et à sa trajectoire de vie.

Les points forts du livre :

- La puissance de la narration : en utilisant l'histoire de ses deux "pères", Kiyosaki rend les leçons financières vivantes et mémorables. C'est un récit captivant qui parle au cœur autant qu'à l'esprit.

- La remise en question des idées reçues : Kiyosaki brise de nombreux mythes, comme l'idée que travailler dur et faire des études garantit la prospérité, ou que sa maison est un actif. Il invite à penser en dehors des sentiers battus.

- L'accent sur la mentalité et l'éducation : plus que des conseils techniques, le livre offre un changement de paradigme. Il souligne l'importance de la façon de penser et d'apprendre continuellement sur l'argent.

- L'appel à l'action : Kiyosaki ne se contente pas de théorie, il pousse les lecteurs à passer à l'action, à prendre le contrôle de leurs finances et à investir dans leur éducation financière.

Une réserve est que certains des conseils spécifiques d'investissement peuvent sembler datés ou risqués, en particulier pour les néophytes. Le livre prône l'investissement dans l'immobilier et la création d'entreprise, qui ne conviennent pas à tout le monde.

De plus, certains lecteurs peuvent trouver le ton du livre un peu répétitif ou simpliste par moments. Kiyosaki a tendance à marteler les mêmes points et à faire des généralisations qui peuvent sembler réductrices.

Malgré ces limites, "Père Riche, Père Pauvre" reste un ouvrage précieux pour quiconque cherche à challenger sa relation à l'argent et à prendre en main son avenir financier. C'est un appel puissant à sortir de sa zone de confort, à se rééduquer et à passer à l'action.

Points Clés à Retenir

- Votre maison n'est pas un actif. Un actif est quelque chose qui met de l'argent dans votre poche. Une maison fait sortir de l'argent de votre poche.

- L'argent ne résout pas les problèmes financiers. L'intelligence financière résout les problèmes financiers. Sans intelligence financière, l'argent disparaît rapidement.

- Les pauvres et les classes moyennes travaillent pour l'argent. Les riches font en sorte que l'argent travaille pour eux.

- L'ennemi numéro un de la créativité financière est la peur de l'échec. Surmonter cette peur est crucial pour réussir.

- L'éducation financière est le processus d'apprentissage continu sur l'argent que chacun doit entreprendre par lui-même. Elle ne s'arrête jamais.

Profil de l'Auteur

Robert T. Kiyosaki est un entrepreneur, investisseur et auteur à succès, surtout connu pour son best-seller "Père Riche, Père Pauvre".

Kiyosaki a un parcours entrepreneurial et d'investissement varié :

- Il a commencé sa carrière en vendant des portefeuilles en nylon et en Velcro pour les surfeurs, une entreprise qui a finalement échoué.

- Il a ensuite investi dans l'immobilier, les commodités et les entreprises, connaissant des succès et des revers.

- Ses expériences, bonnes et mauvaises, ont nourri sa philosophie d'investissement et sa vision de l'éducation financière.

En 1997, Kiyosaki a publié "Père Riche, Père Pauvre", qui est rapidement devenu un phénomène international :

- Le livre s'est vendu à plus de 40 millions d'exemplaires dans le monde et a été traduit dans plus de 50 langues.

- Son succès a lancé une franchise "Père Riche", incluant jeux de société, séminaires, jeux vidéo et plus de 20 autres livres.

- Les ouvrages suivants de Kiyosaki, comme "Quadrant Cashflow", "Guide pour investir" et "Augmentez votre intelligence financière", ont également été des best-sellers.

Kiyosaki est également un conférencier et formateur recherché sur les thèmes de l'investissement, de l'entrepreneuriat et de l'éducation financière :

- Il a fondé la Rich Dad Company, une entreprise privée qui propose des services de coaching financier et des produits éducatifs.

- Ses séminaires et programmes, comme "Créez votre propre Cash Machine", ont attiré des centaines de milliers de participants dans le monde.

Avec "Père Riche, Père Pauvre", Robert T. Kiyosaki a popularisé des idées novatrices sur la psychologie de l'argent et l'importance de l'intelligence financière.

Son livre a remis en question de nombreuses croyances conventionnelles sur l'emploi, les actifs et la création de richesse, inspirant des millions de personnes à repenser leur relation à l'argent.

Pour Kiyosaki, la véritable liberté financière ne vient pas d'un emploi salarié, mais de la possession d'actifs qui génèrent des revenus passifs, comme l'immobilier et les entreprises.

Avec cet ouvrage, Robert T. Kiyosaki s'est imposé comme un des penseurs les plus influents et controversés dans le domaine de l'éducation financière personnelle. "Père Riche, Père Pauvre" n'est pas juste un livre, c'est une philosophie de vie qui a changé la trajectoire de nombreux lecteurs.

FAQs

Faut-il être riche pour appliquer les leçons de "Père Riche, Père Pauvre" ?

Non, au contraire. Le message clé du livre est que tout le monde, quel que soit son point de départ, peut et doit prendre en main son éducation financière et commencer à investir dans des actifs. Kiyosaki insiste sur l'importance de commencer petit et d'apprendre par l'action.

Les conseils de Kiyosaki sur l'immobilier et l'entrepreneuriat sont-ils adaptés à tous ?

Non, et c'est une limite du livre. Bien que les principes généraux de création de richesse soient largement applicables, les voies spécifiques recommandées par Kiyosaki comportent des risques et ne conviennent pas à tous les profils ou toutes les situations. Il est crucial de faire ses propres recherches et d'obtenir des conseils personnalisés.

Certains critiquent le manque de détails pratiques dans le livre. Est-ce un problème ?

C'est une critique valide, mais qui passe à côté de l'objectif principal du livre. "Père Riche, Père Pauvre" vise avant tout à changer la façon de penser et à inspirer à agir, pas à fournir un guide technique détaillé. C'est un point de départ, pas un point d'arrivée.

Le succès de Kiyosaki est-il dû à ses investissements ou à ses livres ?

C'est un débat ouvert. Certains affirment que la principale source de richesse de Kiyosaki est la vente de ses livres et séminaires, plus que ses investissements. Cependant, cela ne discrédite pas nécessairement la valeur de ses idées. Comme pour tout conseil financier, il est important de faire preuve de discernement.

Conclusion

En résumé, le livre Père riche, père pauvre reste une référence pour ceux qui veulent changer leur relation à l'argent. Il met en lumière l'importance de l'intelligence financière, de l'investissement et de la prise de risques calculés.

Si vous souhaitez améliorer votre situation financière, commencez par apprendre, agir et penser comme un investisseur. Prenez le contrôle de votre avenir financier en appliquant ces principes au quotidien. La richesse ne repose pas sur la chance, mais sur des stratégies et des décisions éclairées.

En intégrant ces leçons dans votre vie, vous pouvez progressivement construire une culture plus sécurisée (pour vous et vos enfants) et atteindre vos objectifs financiers. La clé est la discipline, l'apprentissage constant et l'application pratique des connaissances acquises.

N'attendez pas que les opportunités viennent à vous, créez-les en développant votre intelligence financière et en passant à l'action dès aujourd'hui !